Alors que nous entamons une nouvelle année, c’est le moment idéal pour mettre à jour et définir vos objectifs financiers. Que vos objectifs soient à long terme, comme la planification de votre retraite, ou à court terme, comme réduire votre fardeau fiscal pour l’année d’imposition 2024, les REER et les CELI peuvent jouer un rôle important dans votre planification financière.

La question qui revient constamment est : lequel est le meilleur, le REER ou le CELI ? Bien que les deux soient d’excellents outils, il est important de comprendre comment et quand utiliser chacun d’eux. Voici un guide pour vous aider à mieux comprendre ces comptes.

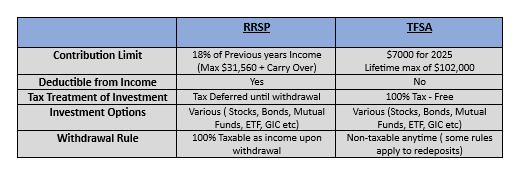

Comprendre le REER et le CELI

REER

Le Régime enregistré d’épargne-retraite, ou REER, est un compte d’épargne enregistré auprès du gouvernement fédéral, dans lequel vous cotisez en vue de votre retraite. Les cotisations versées à un REER sont déductibles d’impôt, ce qui signifie qu’elles peuvent être soustraites de votre revenu imposable de l’année en cours (ou de l’année précédente si la cotisation est effectuée dans les 60 premiers jours de l’année suivante). Cela réduit le montant total d’impôt à payer.

De plus, les revenus de placement, dividendes et gains en capital générés à l’intérieur du REER croissent à l’abri de l’impôt tant que l’argent y reste. Au moment du retrait (généralement à la retraite), les fonds deviennent entièrement imposables comme revenu.

CELI

Le Compte d’épargne libre d’impôt, ou CELI, est aussi un compte d’épargne enregistré auprès du gouvernement fédéral, permettant aux Canadiens d’épargner pour des objectifs à court ou à long terme. Contrairement au REER, les cotisations au CELI sont faites avec de l’argent après impôt et ne procurent pas de déduction fiscale. Cependant, la croissance, les intérêts et les dividendes sont entièrement libres d’impôt pendant toute la durée du compte, y compris au moment du retrait.

Le plafond annuel est fixé par le gouvernement fédéral, et les droits inutilisés peuvent être reportés indéfiniment. Pour 2025, le plafond de cotisation est de 7 000 $.

REER vs CELI — lequel choisir ?

Choisir entre un REER et un CELI peut être complexe. Dans un monde idéal, on contribuerait aux deux, mais la réalité nous oblige souvent à choisir. Si vous devez trancher, évaluez vos besoins personnels et votre situation financière. Voici quelques lignes directrices générales.

Revenu et tranche d’imposition

En règle générale, plus votre revenu et votre taux d’imposition sont élevés, plus il est avantageux d’opter pour le REER. Pour les hauts revenus, les économies d’impôt peuvent dépasser 50 %, rendant la cotisation très bénéfique pour réduire l’impôt. Pour les revenus plus modestes, les économies fiscales sont moindres, ce qui rend souvent le CELI plus intéressant. Nous vous recommandons de consulter votre conseiller pour effectuer des calculs adaptés à votre situation.

Horizon de placement et besoin de liquidités

L’horizon de placement influencera votre choix. Le REER est conçu pour l’épargne à long terme et la retraite, tandis que le CELI peut servir à des objectifs à court ou long terme. Les retraits d’un REER sont imposables ; l’idéal est donc de les faire à la retraite, lorsque votre revenu est plus faible. Le CELI, n’ayant aucune conséquence fiscale au retrait, est mieux adapté aux besoins à court terme.

Épargnez-vous pour une maison ou des études ?

Même si le REER est conçu pour la retraite, il existe deux situations où l’utiliser à court terme peut être avantageux.

- Régime d’accession à la propriété (RAP) : Permet de retirer jusqu’à 60 000 $ de votre REER, sans impôt, pour l’achat de votre première maison. Les fonds doivent être remboursés sur 15 ans, en commençant deux ans après le retrait.

- Régime d’encouragement à l’éducation permanente (REEP) : Permet de retirer jusqu’à 20 000 $ (10 000 $/an sur deux ans) pour poursuivre des études. Le retrait est aussi libre d’impôt, mais doit être remboursé sur 10 ans.

Idéalement, pour un projet immobilier ou des études, on combine REER et CELI, en utilisant d’abord les plafonds ci-dessus, puis en complétant avec le CELI.

Régimes collectifs et cotisations de l’employeur

Si votre employeur ou votre association offre un REER collectif, un régime de retraite ou un programme de cotisation équivalente, l’attrait du REER est encore plus grand. Par exemple, un employeur peut égaler vos cotisations jusqu’à 5 % de votre salaire : sur un revenu de 100 000 $, cela représente 5 000 $ ajoutés gratuitement à votre REER, en plus de vos propres cotisations. C’est de l’argent gratuit qu’il est difficile d’obtenir autrement.

En résumé

Le choix entre REER et CELI dépend de vos besoins et de votre situation. Bien que ces lignes directrices puissent vous orienter, nous vous suggérons de consulter un professionnel avant toute décision d’investissement. Aucun placement ne devrait être fait sans bien comprendre les risques et sans un plan clair.

Communiquez avec notre équipe de conseillers spécialisés pour déterminer si vous devriez cotiser à un REER, à un CELI, ou aux deux, afin d’atteindre vos objectifs financiers.